この記事では、新NISAの概要から、新NISA初心者が40歳代から始めて65歳までに1000万円を達成するまでの具体的な積み立て計画をシミュレーションしてみます。

2024年から新NISAが始まり、今まで投資をしたことない方にも資産運用に注目が集まっています。

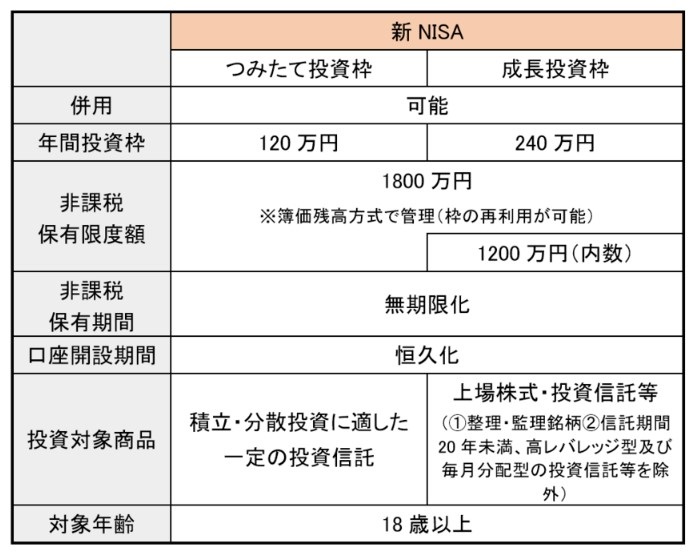

つみたて投資枠と成長投資枠

特に注目すべきは、つみたて投資枠と成長投資枠の2つの非課税枠が設けられたことです。

つみたて投資枠では、年間最大120万円までの投資が非課税で行え、さらに非課税保有期間が無期限となりました。これにより、長期的な資産形成がよりしやすくなりました。

では、40歳から始めて65歳までに1000万円を目指す場合、月々いくら積み立てればよいのでしょうか?

まず、平均的な年間リターンを3%と仮定します。この条件でシミュレーションを行うと、毎月約15,000円の積立が必要となります。

これは、年間で180,000円、25年間で合計450万円の自己投資が必要ということになります。残りの550万円は、投資からのリターンによって達成される計算です。

新NISAを活用する際には、投資信託や株式、ETFなど、多様な金融商品から選択することが可能です。

特に、分散投資を心掛けることでリスクを抑えつつ、長期的な資産形成を目指すことが大切です。

また、新NISAの口座は金融機関によって開設でき、オンラインで簡単に手続きが行えます。

しかし、投資にはリスクが伴います。市場の変動によっては、元本が減少する可能性もあります。

そのため、投資は自己の責任で行い、定期的に投資状況を確認し、必要に応じて戦略を見直すことが重要です。

新NISAを最大限に活用するためには、金融知識を深め、自身に合った投資方法を選択することが必要です。

金融庁や金融機関が提供するセミナーや資料を活用し、理解を深めましょう。

新NISAを活用した資産形成は、計画的に行うことで、老後の資金準備に大きく貢献します。今からでも遅くはないので、ぜひこの機会に新NISAについて学び、賢く資産を増やしていきましょう。

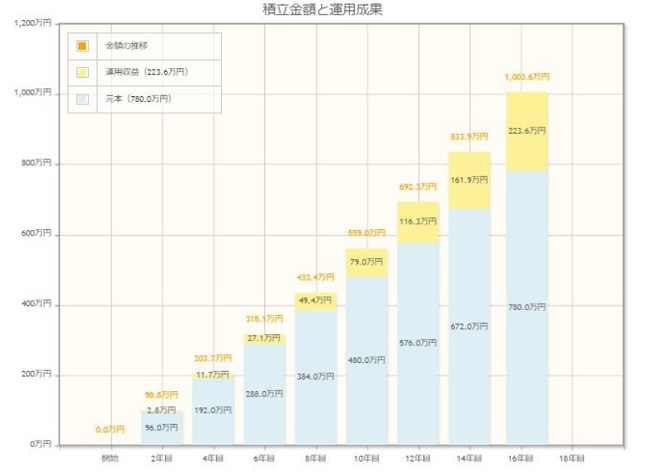

40歳代から始める月4万円の積み立てが、65歳までに1000万円を達成するために必要な期間は?

老後の資金準備に頭を悩ませている方は少なくないでしょう。特に、「老後2000万円問題」が話題となって以来、多くの人が将来への不安を感じています。

そんな中、資産運用を通じて老後の資金を準備する方法が注目されています。

今回は、40代から始める月4万円の積み立てが、65歳までに1000万円を達成するためにどれだけの期間が必要か、シミュレーションを通じて探ってみましょう。

金融庁の資産運用シミュレーションによると、年利3%の運用を前提にすると、月4万円を積み立てる場合、1000万円を形成するのに必要な期間は約16年3ヶ月です。

これは、新NISAを利用した場合のシミュレーション結果であり、投資による収益は約223万6000円となります。

一方で、預貯金だけで同じ目標を達成しようとすると、預金金利が0.001%の場合、20年10ヶ月が必要となります。この結果からも、運用利益の重要性が伺えます。

投資による運用利益を得るためには、新NISAなどの制度を利用することが一つの方法です。

新NISAは、特定の条件下で投資収益が非課税になる制度であり、積立投資にも適しています。

しかし、投資にはリスクが伴います。そのため、自身のリスク許容度を考慮しつつ、適切な資産配分を心がけることが大切です。

また、積立額を増やすことで、目標達成までの期間を短縮することも可能です。

生活環境の変化、例えば子どもの独立やローンの完済などにより、支出が減少したタイミングで積立額を見直すことも一つの戦略となります。

このように、積立期間、積立額、運用利回りの3つの要素を考慮しながら、自分に合った資産形成の計画を立てることが重要です。

特に、40代からのスタートでは、時間を有効に活用しながら、運用利益を最大化することが目標達成のカギとなります。

新NISAをはじめとする投資制度を活用し、賢く資産を増やしていきましょう。

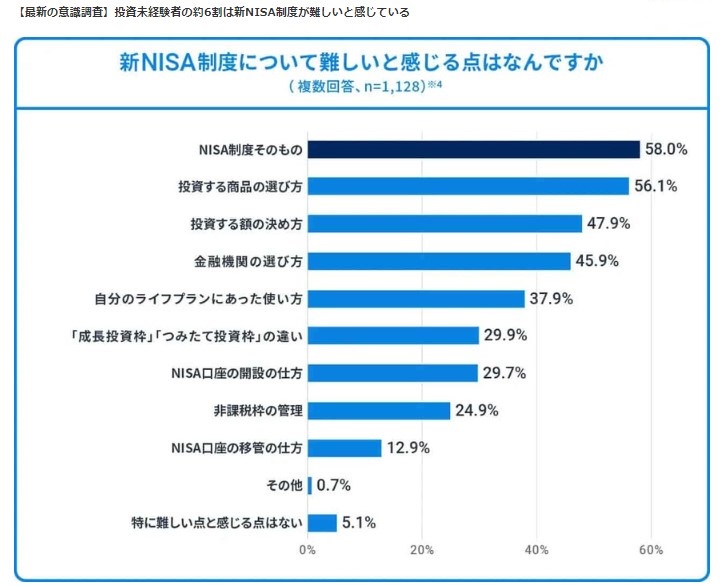

新NISAについて投資未経験者が抱える不安や壁についての意識調査

2024年から施行された新NISA制度に対して、投資未経験者が抱える不安や壁について、ウェルスナビ株式会社の意識調査から明らかになった事実を掘り下げてみましょう。

この調査は、20歳代から50歳代の全国の男女4120名を対象に行われ、その中の1128名が投資未経験者でした。

調査結果によると、投資未経験者の約58%が「新NISA制度そのもの」について理解が難しいと感じていることが判明しました。

さらに、金融商品の選び方や投資額の決め方についても、それぞれ56.1%、47.9%の人が難しさを感じていると答えています。

これらのデータから、新NISAに対する具体的な不安点として、制度の理解、適切な商品の選定、そして適切な投資額の決定が挙げられます。

特に、制度の理解に関しては、多くの未経験者が壁を感じていることが分かります。

新NISA制度は、資産形成や老後の資金準備といった長期的な目的に対して、投資信託や株式などを活用することで、将来に向けたお金の増やし方を提供します。

しかし、そのメリットを享受するためには、制度の基本的な理解が不可欠です。

未経験者が新NISAを利用する上での一歩を踏み出すためには、まず、制度自体の理解を深めることが必要とされます。

そのためには、インターネットや各種メディア、専門家の意見などを参考にしながら、自分自身で情報を集める努力が欠かせません。

また、実際に投資を始める際には、自分の生活や将来設計に合った資産運用方法を選択することが大切です。

その選択を支援するためにも、WeCapitalやマイナビニュースなど、信頼できる情報源からの情報収集が役立ちます。

調査によれば、新NISA開始に向けて行動を起こしていない人が約半数に上ることからも、制度への不安や理解の不足が行動の妨げになっていることが伺えます。

しかし、資産運用やNISAに関する情報収集を行った人が34.5%、家族や友人に相談した人が20.8%というデータもあり、情報収集や身近な人との相談が、新NISAを利用する上での良いスタートポイントになり得ることが示唆されています。

新NISA制度への理解と適切な行動が、将来の資産形成と安定した老後生活への大きな一歩となるでしょう。

【新NISA】おさえておきたい主要なポイント

新NISA(ニーサ)について、知っておくべき主要なポイントを分かりやすく解説します。

投資初心者から上級者まで、この新しい制度を最大限に活用するための知識を身につけましょう。

まず、新NISAの大きな特徴として、投資による利益や配当金が非課税になる点が挙げられます。

従来、投資利益には約20%の税金が課されていましたが、新NISAを利用することでこの税金が免除され、手元に残る利益が増えます。

例えば、80万円の株が100万円になった場合、通常なら4万円が税金で引かれますが、新NISAではそのまま100万円を手にすることができます。

次に、年間の投資枠が大幅に拡大され、最大で360万円まで投資が可能になります。

これは、従来のつみたてNISAや一般NISAと比較して大きな進歩であり、多くの人が新NISAを通じてより多くの資産を投資に回すことができるようになります。

さらに、新NISAでは株式や投資信託、ETFなど、幅広い投資商品にアクセスできます。

これにより、投資家は自分の投資戦略やリスク許容度に応じて、様々な商品を選択することが可能になります。

特に、「つみたて投資枠」と「成長投資枠」を併用できるため、柔軟な資産形成が実現します。

非課税保有限度額は、全体で1800万円までと設定されています。これは、年間360万円の投資を継続することで5年間で到達する額です。

売却によってこの枠を再利用することも可能で、長期的な資産運用において大きなメリットとなります。

最後に、重要な点として、新NISAには元本保証がありません。投資はリスクを伴うため、資産が増える可能性もあれば減る可能性もあります。

そのため、投資に対する理解を深め、無理のない範囲で資産運用を行うことが重要です。

新NISAは、将来の資産形成を目指す方にとって非常に魅力的な制度です。投資の可能性を広げ、資産を効率的に増やすために、この機会を最大限に活用しましょう。

40代からでも、老後に向けて1000万円の資産を築くことは決して夢物語ではありません

資産形成のキーとなるのは、時間を有効活用することです。

この点を踏まえ、資産運用を開始する最適なタイミングは、早ければ早いほど良いとされています。

年齢が進んでしまった場合は、積立金額の増額を考えると良いでしょう。

投資の世界では、リスク管理が不可欠です。特に元本割れのリスクは避けられないため、自分に適した積立プランを見つけることが重要になります。

また、NISAやiDeCoといった国の優遇制度を利用することで、税金の負担を軽減しつつ資産を増やすことも可能です。

これらの制度は、2014年にNISAが創設され、2024年にはさらに改良が加えられるなど、常に最新の情報を得ることが重要です。

資産形成を成功させるためには、まずは情報収集から始めることが肝心です。

市場の動向を理解し、自分に合った投資方法を見極めることが、長期的な資産形成への第一歩となるでしょう。